0 Sparkassen sind der Gemeinschaft zur Last gefallen

Die OSV-Sparkassen haben sich über den regionalen Stützungsfonds dazu verpflichtet, füreinander einzustehen. Das bedeutet einzelne Sparkassen aufzufangen, sollten diese in wirtschaftliche Schwierigkeiten geraten.

Das ist der letzte Schritt in einer Reihe von Aktivitäten des Stützungsfonds, die darauf abzielen, bei drohender Fehlentwicklung frühzeitig dagegen zu lenken.

Erst wenn alle vorgeschalteten Maßnahmen erfolglos sind, wäre die Gemeinschaft der Sparkassen gefordert, Stützungsbeiträge zu leisten. Dies war im Jahr 2022 abermals nicht erforderlich.

Sparkassen genießen hohe Treue ihrer Kundinnen und Kunden

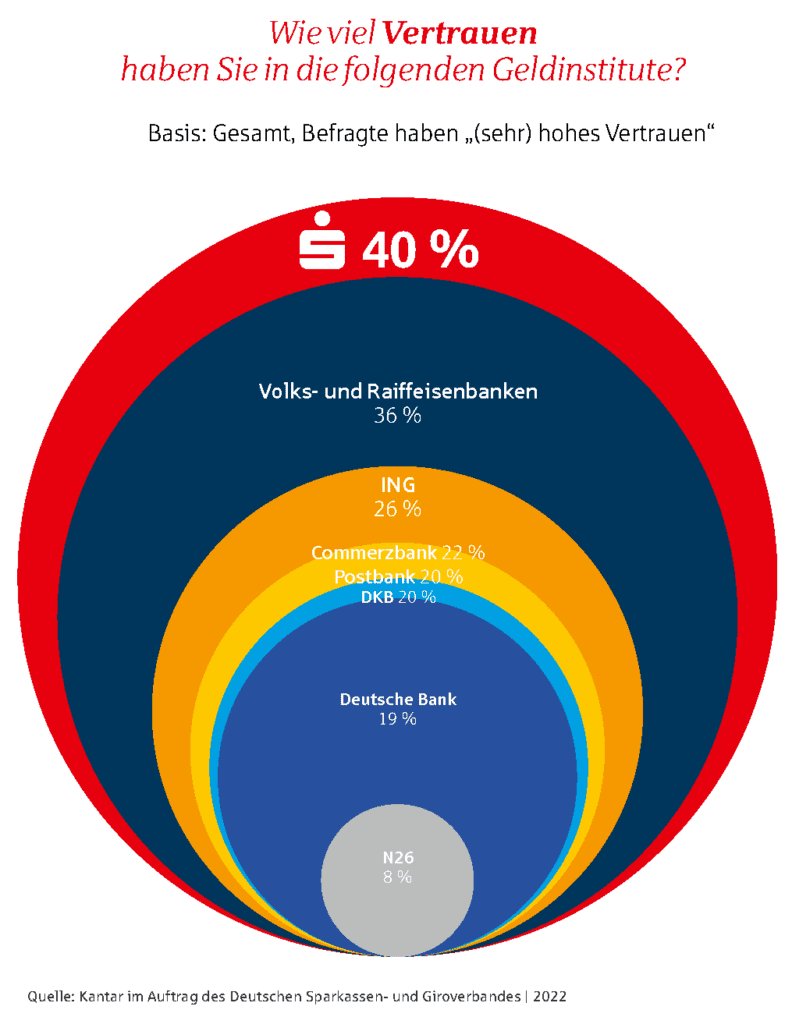

Das Sicherungssystem erfüllt eine zentrale Aufgabe. Es gibt den Kundinnen und Kunden Vertrauensschutz. Menschen brauchen Verlässlichkeit, Sicherheit und Planbarkeit. In Krisenzeiten kommen die Stärken der Sparkassen besonders zum Tragen. 40 Prozent der befragten Personen haben in einer aktuellen Umfrage (Kantar im Auftrag des Deutschen Sparkassen- und Giroverbandes, 10/2022) angegeben, dass sie sehr hohes oder hohes Vertrauen in die Sparkassen haben.

Knapp dahinter folgen die Volks- und Raiffeisenbanken (36 Prozent), die ebenfalls ein hohes Vertrauen der Kundinnen und Kunden genießen. Rang 3 belegt die ING mit einem Anteil von 26 Prozent. Neben dem eigentlichen Kapital sind Vertrauen und Reputation wohl das wichtigste „Kapital“, was ein Kreditinstitut aufbauen kann. Die Ergebnisse zeigen sehr deutlich, dass Neo-Banken, wie N26 (8 Prozent) oder auch Großbanken wie die Deutsche Bank (19 Prozent) bei Kundinnen und Kunden weniger Vertrauen hervorrufen. Die Ergebnisse der Umfrage zeigen, dass Sparkassen auch aufgrund ihrer langen Tradition und ihrem soliden Geschäftsmodell als vertrauenswürdige Institutionen in Deutschland wahrgenommen werden.

Solides Geschäftsmodell sorgt für Stabilität

Das Geschäftsjahr 2022 war für die 43 Sparkassen im OSV durch eine Reihe von Herausforderungen geprägt: abrupte Zinswende der Europäischen Zentralbank, Angriffskrieg Russlands auf die Ukraine, hohe Inflation mit vor allem stark steigenden Energiekosten und eine noch nicht vollständig überstandene Corona-Pandemie.

Die allgemeine Lage der Sparkassen blieb, bezogen auf ihr operatives Geschäft, ihre Rentabilität und ihre Eigenkapitalausstattung trotzdem gut und stabil, so dass der OSV trotz der Eintrübungen positiv auf den Jahresverlauf 2022 zurückblickt. Trotz dieser Belastungsfaktoren konnten sich die ostdeutschen Sparkassen mit einem auf Kundennähe, örtliche Präsenz sowie Nachhaltigkeit und Tragfähigkeit ausgerichteten Geschäftsmodell auch in 2022 insgesamt gut behaupten.

Welche Einlagen werden geschützt?

Durch die gesetzliche Einlagensicherung und die darüberhinausgehende freiwillige Institutssicherung der Sparkassen-Finanzgruppe haben grundsätzlich alle Einlagenkundinnen und -kunden als Gläubiger einer Sparkasse, Landesbausparkasse oder Landesbank im Entschädigungsfall einen Anspruch auf Entschädigung durch das Sicherungssystem. Dazu zählen insbesondere Privatkundinnen und -kunden und Personengesellschaften sowie Kapitalgesellschaften. Der Einlagenschutz umfasst alle Spar-, Termin- und Sichteinlagen, dazu zählen Sparbücher, Tagesgeldkonten, Festgeldkonten und Girokonten sowie die auf einen Namen von Kundinnen und Kunden ausgestellten Sparbriefe.

Schuldverschreibungen eines Kreditinstitutes wie zum Beispiel Inhaberschuldverschreibungen und Zertifikate werden hingegen von der gesetzlichen Einlagensicherung nicht abgedeckt, auch Forderungen mit Eigenkapital-/Eigenmittelcharakter werden ebenfalls nicht gesichert.

Gibt es eine Höchstgrenze bei der Absicherung?

Der gesetzliche Entschädigungsanspruch ist bis zu einer Höhe von 100.000 Euro pro Person begrenzt. Dieser gesetzliche Entschädigungsanspruch ist jedoch eine reine Rückfalllösung: Im Sicherungssystem der Sparkassen-Finanzgruppe stehen die deutschen Sparkassen, Landesbanken und Landesbausparkassen mit ihrer wirtschaftlichen Substanz gegenseitig für ihren Fortbestand ein. Dadurch soll der Entschädigungsfall für Einleger vermieden werden.

Vermeidung von Risiken

Primäre Zielsetzung der zusätzlichen freiwilligen Institutssicherung des Sicherungssystems ist es, einen Entschädigungsfall zu vermeiden und die angehörenden Institute selbst zu schützen, insbesondere deren Liquidität und Solvenz zu gewährleisten (Institutssicherung). Auf diese Weise sollen die Geschäftsbeziehungen der angehörenden Institute zu ihren Kundinnen und Kunden wie vertraglich vereinbart fortgeführt werden. Im Rahmen der gesetzlichen Vorgaben wendet das freiwillige Institutssicherungssystem daher ggf. drohende oder bestehende wirtschaftliche Schwierigkeiten ab. Das Sicherungssystem bietet für die Kundinnen und Kunden der Sparkassen-Finanzgruppe damit ein Höchstmaß an Sicherheit. Seit das Sicherungssystem in den 1970er-Jahren gegründet wurde, hat noch nie eine Kundin / ein Kunde eines Mitgliedsinstitutes einen Verlust seiner Einlagen erlitten, mussten noch nie Einleger entschädigt werden und ist es bei keinem Mitgliedsinstitut zu einer Insolvenz gekommen.

Dem Sicherungssystem der Sparkassen-Finanzgruppe gehören alle Sparkassen, Landesbausparkassen und Landesbanken in Deutschland sowie die DekaBank an. Darüber hinaus sind dem Sicherungssystem folgende Institute mit Einlagen von Kundinnen und Kunden angeschlossen: S-Broker, Berlin Hyp, Frankfurter Bankgesellschaft Deutschland und Weberbank.

Fallen Wertpapiere auch unter den Schutz der Einlagensicherung?

Für eine Sicherung von Wertpapieren durch die Einlagensicherung der Sparkassen-Finanzgruppe besteht kein Anlass. Die Inhalte des Wertpapierdepots, sprich Aktien, Investmentfonds, Zertifikate etc., bleiben stets im Eigentum der Kundinnen und Kunden. Sie werden vom depotführenden Institut lediglich verwahrt. Depotinhaberinnen und -inhaber können jederzeit die Herausgabe dieser Werte verlangen, sofern sie hieran keine Sicherungsrechte eingeräumt haben.